什麼是TCFD

TCFD

什麼是TCFD

什麼是TCFD?

氣候相關財務揭露工作小組(Task Force on Climate-related Financial Disclosures,簡稱TCFD)是由金融穩定委員會(Financial Stability Board,簡稱FSB)於2015年成立,組織宗旨是制定一套具有一致性的自願性揭露框架,使企業能夠向投資者、貸款機構和保險承保人提供與氣候相關財務風險和機會的資訊。TCFD的架構及建議有助於提高這些資訊的透明度和一致性,進而促進全球金融市場的穩定性和韌性。

TCFD的重要性

氣候變遷對全球經濟構成重大威脅,影響範圍廣泛,涉及多個行業和地區。投資者和金融機構需要了解企業在面對氣候相關風險時的脆弱性及其應對策略,以做出明智的投資決策。

TCFD(氣候相關財務揭露工作組)的建議旨在填補當前資訊揭露中的空白,提供一個標準化的框架,使企業在報導其氣候相關財務風險和機會時具有一致性和可比性。

隨著全球對企業揭露氣候相關財務風險的重視日益升高,許多國際大型永續評比機構已將TCFD的框架納入其報導和評比問卷中。早在2016年,全球報告倡議組織(GRI)就將TCFD納入其報導框架。此外,標普全球、富時羅素、碳揭露專案(CDP)等評價機構和問卷也紛紛將TCFD納入。台灣金融監督管理委員會發布的公司治理3.0永續發展藍圖中,也提到將參考TCFD來強化永續報告書的揭露資訊。

TCFD的建議的主要特點

TCFD的建議具有以下幾個主要特點:

- 適用範圍廣泛:TCFD建議適用於各行各業和各類型機構,不論其規模大小或所在地區。

- 財務相關性:建議中的揭露資訊應納入企業的主要財務報告中,以確保其對投資決策的相關性和重要性。

- 前瞻性資訊:建議強調揭露對未來財務狀況和業務運營可能產生影響的氣候相關風險和機會。

- 標準化框架:提供一個一致的框架,便於企業之間的資訊進行比較,並促進全球範圍內的最佳實踐。

資訊透明度的重要性

TCFD強調將氣候相關財務資訊納入企業的年度財務報告中,這不僅有助於確保資訊的透明度和一致性,還提高了資訊的可獲取性,這種做法有助於投資者和其他利害關係人更全面地了解企業面臨的氣候相關風險和機會,從而做出更明智的投資和經營決策。

此外,這種高透明度也促進了企業與投資者之間的互動,推動更大範圍的氣候相關財務資訊的採用和實踐。

TCFD建議框架的核心要素和建議揭露事項

TCFD的建議圍繞4個核心要素展開:治理、策略、風險管理以及指標和目標。每個核心要素中都有2~3項建議揭露事項,這些要素及揭露事項能幫助企業全面揭露其在氣候變遷背景下的應對措施和準備情況,以下將詳細說明各個核心要素及其建議揭露事項。

治理:揭露組織與氣候相關風險與機會的治理情況

投資人、貸款機構、保險公司和氣候相關財務揭露資訊的其他使用者(統稱為投資人和其他利害關係人)期望瞭解組織董事會在氣候相關風險與機會的監督,以及管理階層在氣候相關議題的評估和管理中所發揮的作用。該資訊有助於使用者判斷重大氣候相關議題是否得到董事會和管理階層適度的重視。

建議揭露事項1 :描述董事會對氣候相關風險與機會的監督。

在描述董事會對氣候相關議題的監督時,組織應考慮以下問題:

1. 向董事會和/或董事會下設委員會(例如審計、風險或其他委員會)報告氣候相關議題的流程和頻率。

2. 董事會和/或董事會下設委員會在審查和指導策略、重要行動計畫、風險管理政策、年度預算和商業計畫時,是否考慮氣候相關議題。

3. 董事會在制定組織的營業目標、監控實施和執行情況,以及監督重要資本支出、收購和撤資時,是否考慮氣候相關議題。

4. 董事會如何監控和監督處理氣候相關議題及其目標的實現。

建議揭露事項2:描述管理階層在評估和管理氣候相關風險與機會方面的角色。

在描述管理階層如何評估和管理氣候相關議題時,組織應考慮以下幾點:

1. 是否有特定的管理職位或委員會負責氣候相關事務。

2. 該管理職位或委員會是否向董事會或其下設委員會報告。

3. 這些職位或委員會的職責是否包含評估和管理氣候相關議題。

4. 管理階層如何掌握氣候相關議題的流程。

5. 管理階層如何(通過特定職位和/或委員會)監控氣候相關議題。

策略:針對組織業務、策略和財務規劃,揭露實際及潛在與氣候相關的衝擊

投資人和其他利害關係人須瞭解氣候相關議題如何影響組織短、中、長期的業務、策略和財務規劃。該資訊用於組織未來績效的預測。

建議揭露事項1 :描述組織所鑑別的短、中、長期氣候相關風險與機會。

組織應提供以下資訊:

1. 描述短期、中期和長期的氣候相關風險與機會,包括組織資產或基礎設施的使用壽命。

2. 說明這些風險與機會在不同時間範圍內(短期、中期和長期)可能對組織產生的重大財務影響。

3. 說明組織處理這些風險與機會的流程。

4. 在適當情況下,按部門和地區描述這些風險與機會。

建議揭露事項2 :描述組織在業務、策略和財務規劃上與氣候相關風險與機會的衝擊。

組織應揭露氣候相關議題如何影響其業務、策略和財務規劃,具體考量以下領域:

– 產品及服務

– 供應鏈和/或價值鏈

– 調適和減緩

– 活動研發投資

– 業務經營(包括業務類型和設施所在地)

組織應描述氣候相關議題如何作為財務規劃流程的依據,使用哪些時間區間,以及如何排列這些風險與機會的優先順序。這些揭露應反映出影響長期價值創造的各種相互依賴因素。

在財務規劃中,組織應考量氣候相關議題對以下方面的影響:

– 營業成本和營業收入

– 資本支出及資本配置

– 收購及資產分割

– 資本的取得

若組織在策略及財務規劃中使用到氣候情境,應對該情境予以描述。

建議揭露事項3 :描述組織在策略上的韌性,並考量不同氣候相關情境(包括2˚C或更嚴苛的情境)。

組織應描述其策略在面對氣候相關風險與機會時的韌性,包括如何應對2˚C或更嚴苛情境下的低碳經濟轉型,以及實體風險不斷增加的情況。組織應考慮以下事項:

1. 組織的策略哪些部分可能受到氣候相關風險與機會的影響。

2. 如何改變策略以因應潛在的風險與機會。

3. 納入考量的氣候相關情境和相關時間範圍。

風險管理:揭露組織如何鑑別、評估和管理氣候相關風險。

投資人和其他利害關係人須瞭解組織如何鑑別、評估和管理氣候相關風險,以及該鑑別流程是否整合於現行的風險管理流程。該資訊用於協助氣候財務資訊揭露的使用者評估組織的整體風險狀況和風險管理活動。

建議揭露事項1 :描述組織在氣候相關風險的鑑別和評估流程。

組織應描述其識別和評估氣候相關風險的管理流程,以及如何將這些風險的重要性與其他風險進行比較。組織應說明是否考慮現有和新興的氣候變遷法令規範(如排放管制)及其他相關因素。組織應揭露以下資訊:對已識別的氣候相關風險進行評估時,使用的風險術語定義或引用既有的風險分類架構。

建議揭露事項2 :描述組織在氣候相關風險的管理流程。

組織應描述其管理氣候相關風險的流程,包括如何決定減緩、轉移、承受或控制這些風險。此外,還應描述進行重大性排序的流程,以及如何在組織內認定重大性。

建議揭露事項3 :描述氣候相關風險的鑑別、評估和管理流程如何整合在組織的整體風險管理制度。

組織應描述鑑別、評估和管理氣候相關風險的流程如何整合於組織整體的風險管理制度。

指標和目標:針對重大性的資訊,揭露用於評估和管理氣候相關議題的指標和目標

投資人和其他利害關係人需要瞭解組織如何量測和監控其氣候相關風險與機會。瞭解組織使用的指標和目標讓投資人和其他利害關係人可以更有效的評估風險調整後的潛在報酬、財務義務的履行能力、氣候相關的曝險程度及管理和調適風險的進展。這些指標和目標也提供投資人和其他利害關係人就組織間的產業部門或行業別進行比較。

建議揭露事項1:揭露組織依循策略和風險管理流程進行評估氣候相關風險與機會所使用的指標。

組織應提供衡量和管理氣候相關風險與機會的關鍵指標。若適用,應納入與水、能源、土地使用權和廢棄物管理有關的指標。如果氣候相關議題很重要,應考慮並描述相關績效指標是否納入薪酬政策,及其在薪酬政策中的作用。若相關,組織應提供內部碳價格和氣候相關機會指標,例如低碳經濟產品和服務的營收。應提供歷史指標以便進行趨勢分析,並描述計算或估算氣候指標的方法。

建議揭露事項2:揭露範疇1、範疇2和範疇3(如適用)溫室氣體排放和相關風險。

組織應披露其範疇1、範疇2和範疇3的溫室氣體排放量及相關風險。這些排放量應根據溫室氣體盤查議定書(GHG Protocol)的方法計算,以便不同組織和地區之間可以進行彙總和比較。若適用,組織應提供特定產業認可的溫室氣體效率比率。應提供歷史溫室氣體排放數據及相關指標以進行趨勢分析。如果氣候指標的計算或估算方法不易辨識,組織應加以說明。

建議揭露事項3:描述組織在管理氣候相關風險與機會所使用的目標,以及落實該目標的表現。

組織應描述其關鍵氣候目標,如溫室氣體排放、用水量、能源使用量等,以符合預期要求或市場規範。這些目標還可以包括效率或財務目標、財務損失容忍度、產品週期減少的溫室氣體排放量,或低碳經濟產品和服務的淨營收目標。

在描述目標時,組織應考量以下資訊:

– 是絕對目標還是基於強度的目標

– 目標適用的時間範圍

– 衡量進度情況的基準年份

– 評估目標進展的重要績效指標

此外,如果計算目標和測量的方法不易識別,組織應予以描述。

最後附上一張官方整理簡易圖表供大家參考,之後在撰寫TCFD報告時也可以拿出來對照。

資料來源:TCFD結論報告

氣候相關風險是什麼?有什麼風險?

在建議揭露事項中看到許多說明都說要揭露氣候相關風險,究竟這些相關風險有哪些?要怎麼識別?

TCFD將氣候相關風險劃分為兩大類,一是與低碳經濟相關的轉型風險,二是與氣候變遷影響相關的實體風險,分別說明跟列舉部分風險如下:

轉型風險

低碳經濟轉型可能需要廣泛的政策、法律、技術和市場變化,才能符合緩解及適應氣候變遷的要求。根據變化的性質、速度與重點,轉型風險可能會為組織帶來不同程度的財務和名譽風險,組織可能遭遇的轉型風險有:

- 政策和法規風險

- 技術風險

- 市場風險

- 聲譽風險

實體風險

氣候變遷帶來的實體風險,其氣候模式可為立即性或長期性,立即性實體風險是以單一事件為主,包括龍捲風、颶風或洪水等日趨嚴重的極端天氣事件;長期性實體風險是指氣候模式的長期變化(如持續性高溫)可能會引起海平面上升或長期的熱浪。

實體風險可能對組織產生財務衝擊,例如直接損害資產和中斷供應鏈所導致的間接影響。可能影響組織財務績效的因素包括水資源可取得性、來源和品質、食品安全,以及極端溫度變化對組織場所、營運、供應鏈、運輸需求和員工安全所產生的影響。

情境分析是什麼?如何應用?

情境分析是一種用於增強關鍵戰略思維的工具,所謂的「情境(scenario)」的一個關鍵特徵是他們應該挑戰對未來的常識觀點,在不確定的風險情勢中,情境的目的是探討可能顯著改變「跟原本一樣經營」為假設基礎的替代方案。

TCFD建議企業在進行氣候相關財務揭露時,應考慮使用不同的氣候情境進行分析。情境分析有助於企業和投資者理解在不同氣候情境下,氣候變遷可能對企業造成的影響和應對策略。例如,企業應考慮在2°C或更低的溫升情境下,其業務模式和策略的韌性和適應性。這種分析有助於識別潛在的風險和機會,並促進企業做出更具前瞻性的決策。

結論

氣候變遷對企業和金融市場構成的風險是真實且迫在眉睫的,企業領導者必須提高警覺,積極應對這些風險,同時抓住機會,推動創新和永續發展。

TCFD的建議為企業提供了一個清晰的框架,幫助企業更清楚地揭露氣候相關財務資訊、強化資訊透明度和一致性,透過採用TCFD的建議,企業和投資者可以更有效地應對氣候變遷帶來的挑戰,共同打造一個更強健、更有韌性和永續的全球經濟。

後記

現在如果上去TCFD的網站,會看到網站首頁宣布TCFD已經在2023年10月12日完成其職責並且解散,TCFD的網站將不再更新跟維護,但仍可從中下載材料跟訓練資源。

為什麼會這樣呢?這樣是否代表TCFD不再重要?

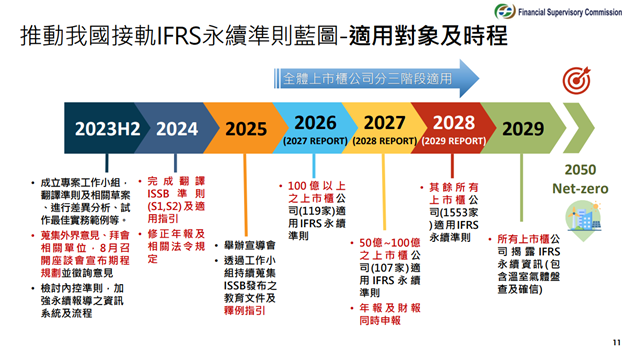

制定TCFD的FSB在2023年宣布階段性工作已經完成,2024年起將由國際財務報導準則委員會(ISSB)接管TCFD的監督,ISSB是推出IFRS S1與IFRS S2的機構,而IFRS S2中的報導要求就與TCFD的4個核心要素和11項建議揭露事項一致,未來在銜接IFRS S2時可以無痛接軌,而根據金管會「我國接軌IFRS 永續揭露準則藍圖」中,於2026年起將要求上市櫃公司陸續適用S1與S2準則(見下圖),因此TCFD並非解散後就不再被使用,而是將換一種架構繼續沿用,未來更可能被強制要求揭露,建議盡早了解並嘗試編製,也有助於企業在永續相關評鑑上的表現。

綠脈管顧提供TCFD顧問諮詢方案

綠脈提供TCFD顧問諮詢方案,協助企業識別氣候相關財務風險與機會,建立氣候變遷風險管理機制,也能協助企業編製TCFD報告書,並提供氣候變遷管理制度建議,諮詢項目工作包含:

- TCFD教育訓練

- 氣候相關風險與機會識別

- 建立TCFD風險與機會矩陣

- 氣候風險與機會因應策略建置

- 氣候變遷管理流程建置

- TCFD報告書

若仍然不知道如何開始遵循TCFD,歡迎與我們聯繫,綠脈將進一步為您服務。